こんにちは。八百万ネット、運営者の「はちまる」です。

最近、不動産投資のニュースを見ていると、過去の大きなトラブルが話題に上がることがありますよね。特に「かぼちゃの馬車 事件」!一体何が起きて、その後どうなったのか、自分たちが投資をする上で何に気をつければいいのかと気になっているかなと思います。

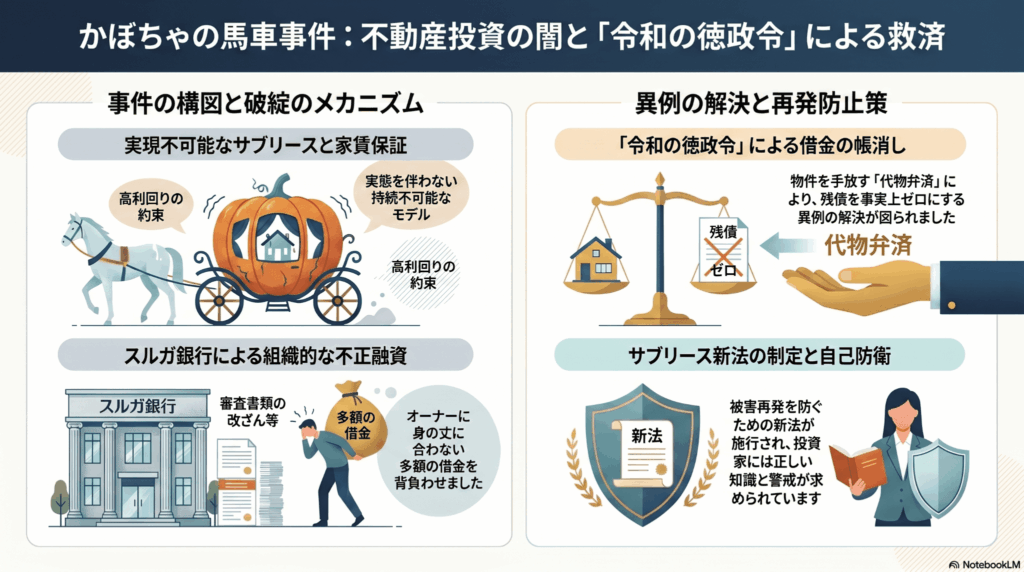

この騒動はスマートデイズという会社とスルガ銀行が深く関わった、日本の投資史上でも類を見ない出来事でした。サブリースでの家賃保証を信じた多くのオーナーが、不正融資によって身の丈に合わない借金を背負わされてしまったんです。

でも、最終的には代物弁済という形で解決したケースもあり、令和の徳政令とも呼ばれる大きな教訓を残しています。この記事では、事件のドロドロした内幕から最新の状況まで、私なりに整理してお話ししていこうと思います。

- かぼちゃの馬車事件のビジネスモデルと破綻の仕組み

- スルガ銀行による組織的な不正融資の驚くべき手口

- 借金が事実上の帳消しになった異例の解決策の内容

- 被害を防ぐためのサブリース新法と投資家に必要な知識

かぼちゃの馬車の事件とは?破綻した仕組みの全貌

まずは、この事件がどうしてこれほどまでに大きな問題になったのか、そのビジネスモデルの正体と、なぜあっけなく破綻してしまったのかについて見ていきましょう。

スマートデイズの異常なビジネスモデル

スマートデイズ(旧スマートライフ)が展開していた「かぼちゃの馬車」は、地方から上京する若い女性をターゲットにしたシェアハウス事業でした。

でも、その実態は家賃収入で稼ぐ健全な不動産経営ではなく、建築会社から多額の紹介料を吸い上げるスキームだったんです。一棟建てるごとに、建築費の約50%という法外なキックバックをスマートデイズが受け取っていました。

つまり、物件が売れれば売れるほど、会社に数千万円単位の現金が入る仕組みですね。この資金を原資にして、既存オーナーへの家賃支払いに充てるという、まさに自転車操業のビジネスモデルでした。

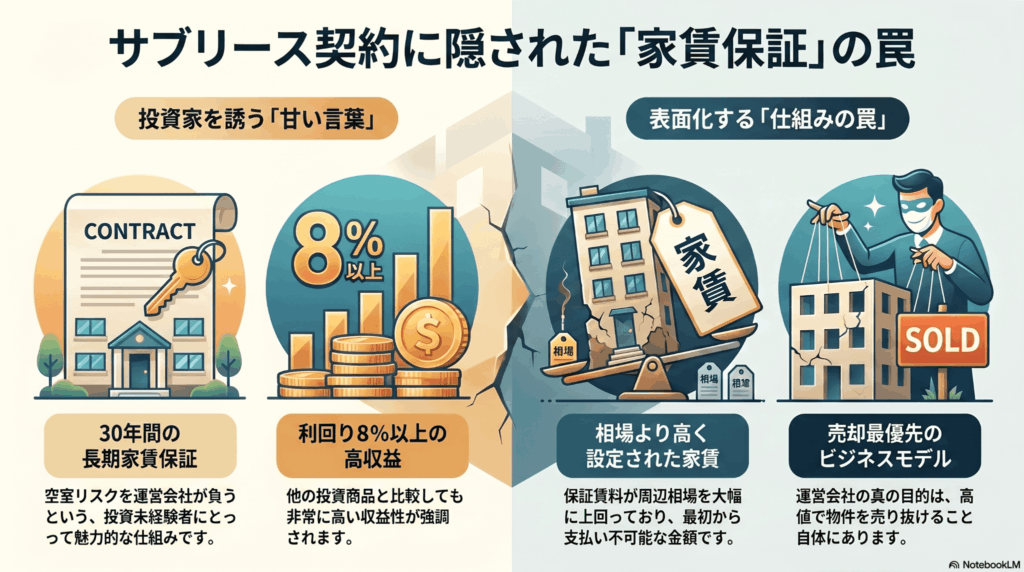

サブリース契約に隠された家賃保証の罠

多くの投資家が惹きつけられた最大の理由は、「30年間の家賃保証」と「利回り8%以上」という甘い言葉でした。サブリース(一括借り上げ)という仕組みを使えば、空室が出ても運営会社が家賃を保証してくれるので、投資未経験の会社員などにとっては非常に魅力的に見えたはずです。

しかし、この保証賃料は周辺の相場よりもかなり高く設定されていました。運営会社からすれば、最初から支払いきれるはずのない金額を提示して、まずは物件を売ることだけを考えていたわけです。まさに「美味しい話には裏がある」の典型的な事例と言えますね。

建築費キックバックに頼る自転車操業の実態

前述の通り、この事業の本当の収益源は家賃ではなく、物件を建てる際の「キックバック」でした。たとえば、本来なら6,000万円程度の価値しかない物件を、キックバック分を上乗せして1億円以上で投資家に販売していました。

新しい投資家を見つけて次々に物件を建て続けない限り、以前のオーナーへの支払いが滞ってしまうという、ポンジ・スキームに近い構造が出来上がっていたんです。新規の購入者が途絶えた瞬間、この魔法のような仕組みは崩壊する運命にありました。

破綻の原因となった入居率の低迷と劣悪環境

物件そのもののクオリティも、入居者視点が完全に欠落していました。共有スペースを極限まで削って部屋数を増やしたため、プライバシーがほとんどない「タコ部屋」のような狭い部屋が多かったんです。

その結果、入居率は約40%という低水準に留まりました。スマートデイズ側は入居者への職業紹介なども謳っていましたが、実際の入居ニーズは乏しく、運営の赤字は雪だるま式に膨らんでいきました。

住む人のことを考えない不動産投資がいかに危険か、改めて痛感させられます。

投資家の末路と1000億円超の負債額

2018年にスマートデイズが破産したとき、最終的な届出債権額は約1,053億円という巨額にのぼりました。被害に遭ったオーナーは700人を超え、一人あたり平均で1億5,000万円ほどの多額のローンが残されることになったんです。

家賃収入は途絶えたのに、銀行への返済だけが残るという地獄のような状況です。多くの投資家が自己破産の危機に直面し、家族や人生を左右されるほどの深刻な社会問題へと発展していきました。ここで「銀行はなぜそんな無理な融資をしたのか?」という疑問が湧いてきますよね。

不動産投資で「高利回り」「30年保証」「空室リスクゼロ」という言葉が並んでいる場合は、その収益源がどこにあるのかを必ず疑う必要があります。運営会社の経営状態を自分でチェックするのは難しいですが、周辺の家賃相場と乖離していないかを確認するだけでも、大きな失敗は防げます。

かぼちゃの馬車の事件とは異なる救済解決の記録

この事件が日本の金融史に残る特異なものとなったのは、被害の大きさだけでなく、その後の「救済の形」が非常に異例だったからなんです。ここからは銀行の関与と、奇跡的な解決策についてお話しします。

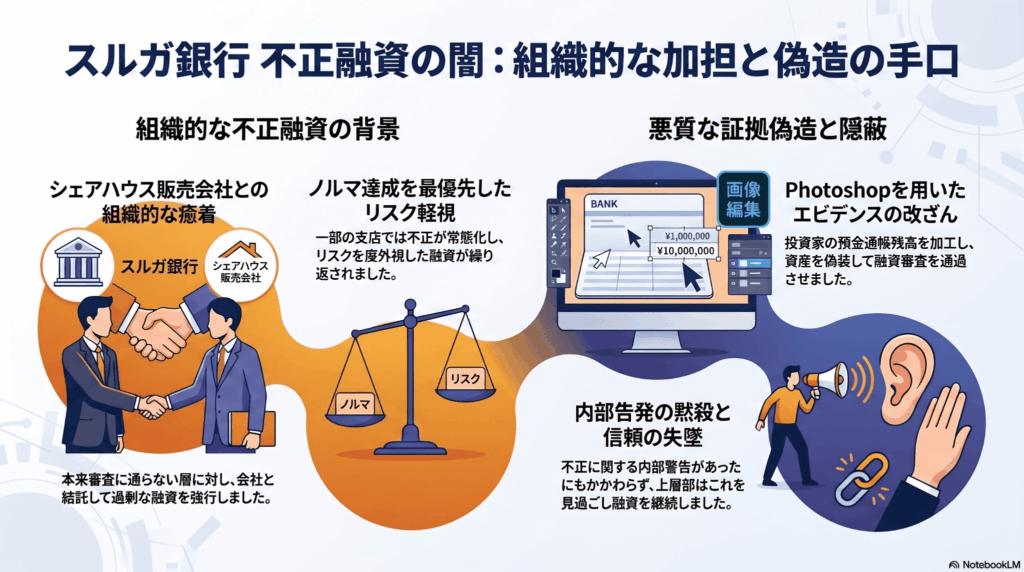

スルガ銀行による組織的な不正融資の実態

スマートデイズと二人三脚で被害を拡大させたのが、スルガ銀行でした。通常、自己資金が少ない会社員が1億円を超える融資を受けるのは難しいのですが、同行はスマートデイズと結託して、本来は審査に通らないような人たちにもどんどんお金を貸し出していました。

一部の支店では組織的な不正が常態化しており、ノルマ達成を優先してリスクを度外視した融資が行われていたんです。この癒着こそが、事件をここまで巨大化させた元凶だと言われています。

預金通帳のエビデンス改ざんと内部告発の無視

その手口は非常に悪質でした。融資審査を通すために、投資家の預金通帳の残高をPhotoshopなどで改ざんし、資産があるように見せかける「エビデンス(証拠)偽造」が横行していました。

驚くことに、銀行内部では早い段階でこの不正に関する内部告発があったにもかかわらず、上層部や現場はその警告を無視して融資を継続していたんです。「銀行が貸してくれるんだから大丈夫だろう」という投資家の信頼を、根底から裏切る行為でした。

令和の徳政令と呼ばれた借金帳消しの解決

絶望的な状況にあったオーナーたちでしたが、被害弁護団の粘り強い交渉により、2020年に驚くべき解決合意がなされました。

それが、物件を銀行側に差し出す代わりに残りのローンをすべて免除するという「代物弁済」による解決です。これにより、被害者の借金は事実上ゼロになりました。

投資の自己責任という原則を覆し、銀行側の不法行為を重く見たこの決着は、世間から「令和の徳政令」と呼ばれ、大きな衝撃を与えました。

| ステップ | 内容 |

|---|---|

| 1. 債権売却 | スルガ銀行がオーナーへの融資債権を投資ファンド等へ売却する |

| 2. 物件の物納 | オーナーは所有する物件をファンドに引き渡し、所有権を移転させる |

| 3. 債務の相殺 | 物件価値とローン残高の差額を銀行が負担し、オーナーの借金を帳消しにする |

現在の物件状況とリノベーションによる再生

事件から月日が流れ、かつての「かぼちゃの馬車」物件はどうなっているのでしょうか。2025年や2026年現在の状況を見ると、多くは投資ファンドの手によって再生が進んでいます。

狭すぎた部屋の壁を取り払って広いワンルームにリノベーションしたり、一般のアパートとして貸し出したりすることで、収益性を回復させているんです。

一部の物件は高齢者向け住宅やオフィスに転用されるなど、負の遺産から地域の資産へと生まれ変わりつつあるのは、少しだけ救いがある話かもしれませんね。

サブリース新法による規制と身を守る教訓

この事件をきっかけに、2020年には「サブリース新法」が施行されました。不当な勧誘や誇大広告が厳しく制限され、家賃減額のリスクなどを事前に説明することが義務付けられたんです。

これにより、以前のような無茶な契約はしにくくなっています。でも、法律ができたからといって安心するのは禁物です。最終的に自分の財産を守るのは、自分自身の知識と冷静な判断ですから。業者任せにせず、自分で収支を計算し、セカンドオピニオンを取り入れる姿勢が不可欠です。

かぼちゃの馬車の事件とは何かを学び教訓とする

「かぼちゃの馬車 事件とは」という歴史を振り返ってみて感じるのは、不動産投資は決して「何もしなくても儲かる魔法」ではないということです。スマートデイズの破綻、スルガ銀行の不正、そして苦難の末の代物弁済という一連の流れは、私たちに多くのことを教えてくれています。

高い利回りの裏には必ずリスクがあり、銀行が融資を通したからといってその物件に価値があるとは限りません。2026年、不動産市場は再び活気づいていますが、この事件を「過去の珍しい出来事」で終わらせず、常に最悪のシナリオを想定しながら、誠実なパートナー選びを心がけたいものですね。

不動産投資を検討される際は、提示されたシミュレーションだけでなく、実際に現地へ足を運び、周辺の競合物件を自分の目で見ることをおすすめします。正確な最新情報は公式サイトや信頼できる情報源で確認し、法律や財務のことは必ず専門家に相談するようにしてくださいね。最終的な投資判断は、自己責任で行うことが大切です。

コメント